摘要:钢结构行业相关政策钢结构行业现状分析我国钢结构行业存在加工区域分布不均、发展不均衡的特点。据调研数据统计,目前钢结构行业的平均损耗率一般在4%~钢结构行业集中度对比分析5)钢结构行业未来发展趋势钢结构行业的发展前景非常广阔,应从以下几方面做好钢结构生产:...

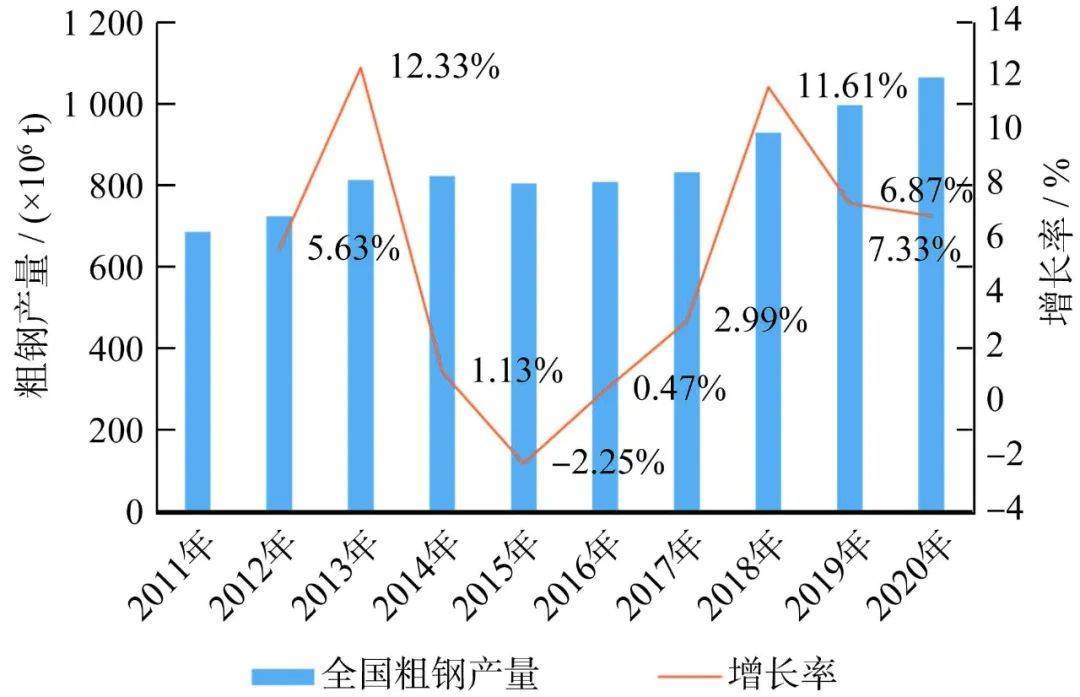

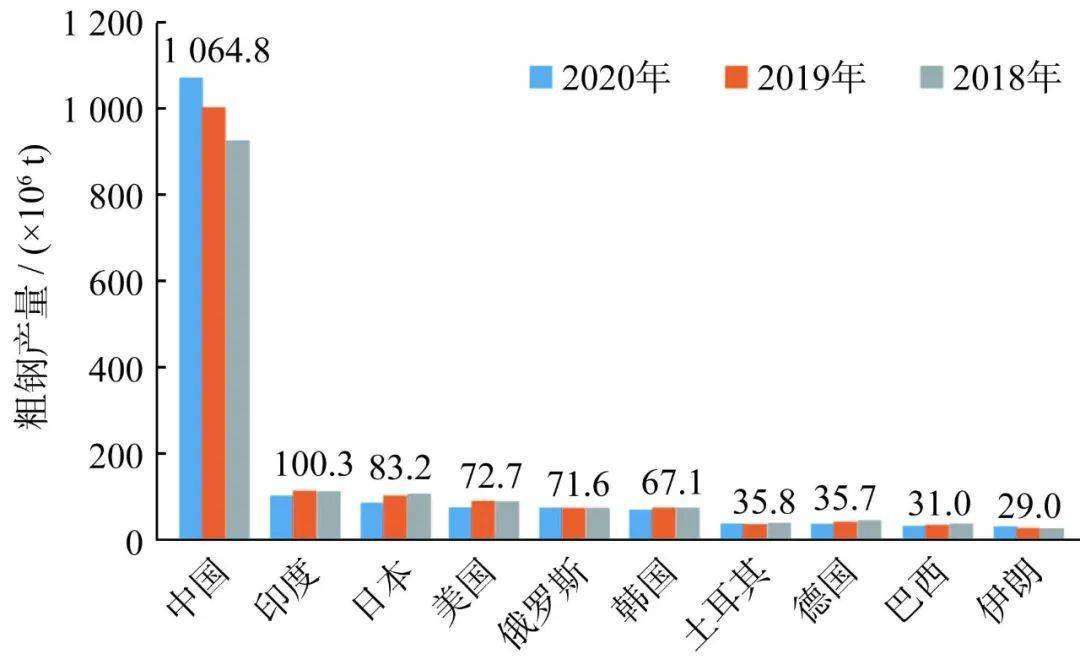

钢结构产业的发展离不开钢铁工业的大力支撑。 自1996年钢铁产量突破1亿吨以来,已连续20多年位居世界第一。 据国家统计局统计[9],2020年我国粗钢产量达到10.65亿吨,占世界粗钢总产量的50%以上。 2021年,我国粗钢产量达到惊人的10.33亿吨。

近10年我国粗钢产量走势

近三年世界主要国家钢铁产量对比

从上述两个数字可以看出,我国的粗钢产量大于其他国家的粗钢总产量,体现了我国强大的钢铁产能和巨大的市场潜力。 钢铁工业的蓬勃发展,为钢结构行业的快速可持续发展奠定了坚实的基础。

钢结构审查

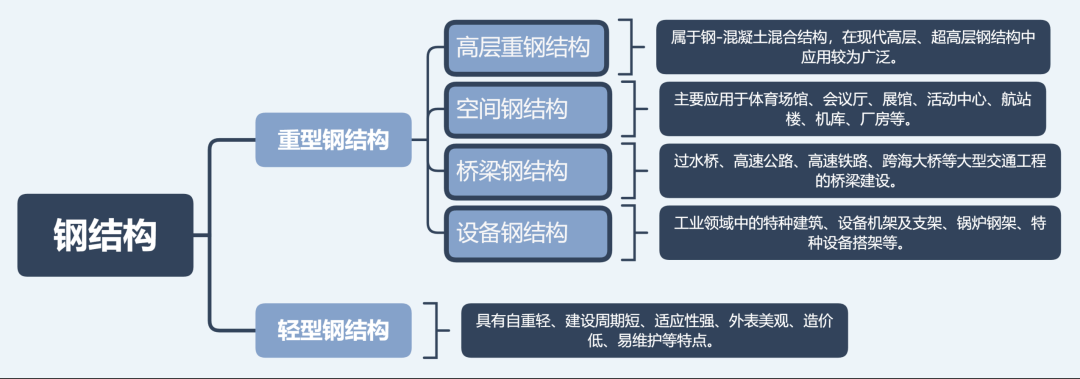

钢结构是由钢板、型钢、钢管、钢缆等钢质材料通过焊接、铆接、螺栓等连接而成的重型、高层、大跨度、轻型结构。与传统结构相比钢筋混凝土结构、钢结构具有强度高、自重轻、抗震性能好、工业化程度高、建设周期短、环境污染少、可塑性强等优点。

钢结构的分类及应用

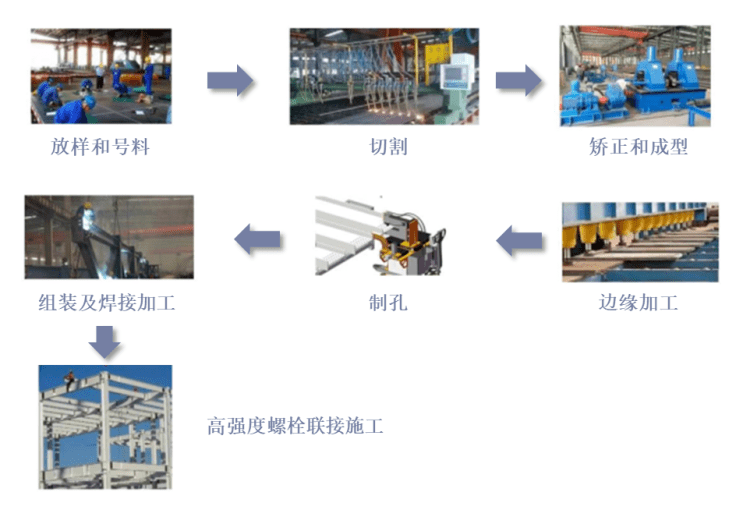

钢结构制造技术难度不大。 主要涉及钢板、型钢等原材料的二次物理加工。 主要步骤包括下料、切割、打孔、组装和焊接。 但与钢材、零部件等标准化加工制造业务不同,钢结构加工需要根据具体项目需求进行定制化制造。 这种非标制造使得其规模化扩张对管理的要求非常高。

钢结构行业大部分企业规模较小的主要原因是,规模较小的企业可以依靠老板精心的个人管理,实现对产品质量和成本的更好控制。 一旦规模扩大,他们可能会受到管理者个人精力有限的影响。 质量和成本失控。

钢结构加工工艺

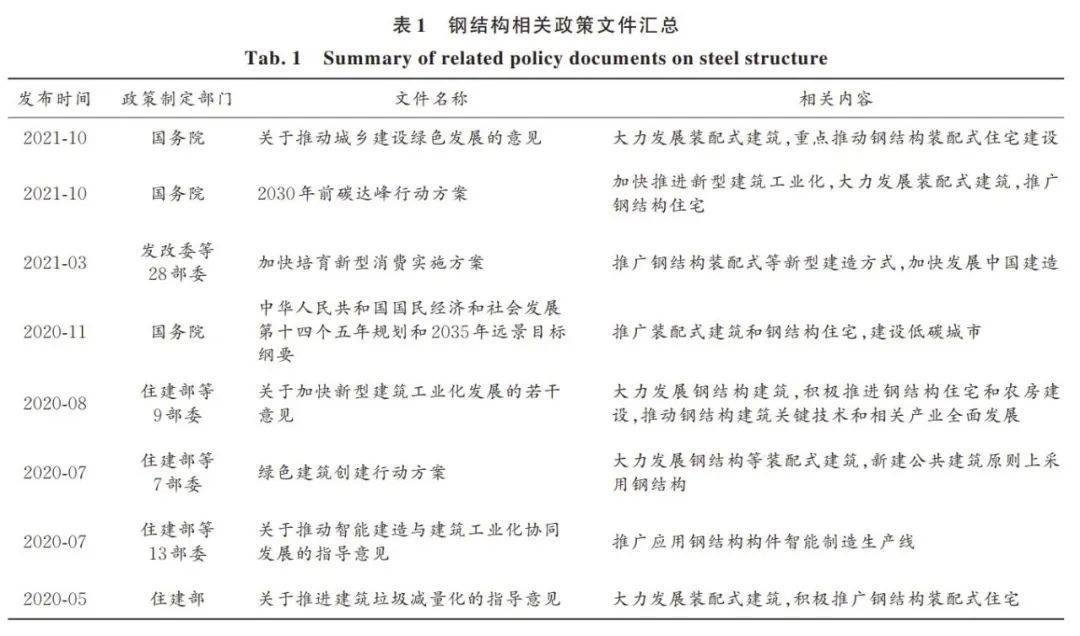

钢结构行业相关政策

2020年COVID-19疫情肆虐时,以钢结构模块化为主体的火神山、雷神山等防疫医院的快速建设,充分展现了钢结构快速、高效的特点。 装配式建筑的大力推广,给钢结构的应用带来了发展机遇。 钢结构作为装配式建筑的典型结构形式之一,在推动装配式建筑的潮流中得到了迅速的发展。 近年来,国家明显加大了对钢结构推广应用的重视力度,密集出台了多项政策文件,如下图所示。

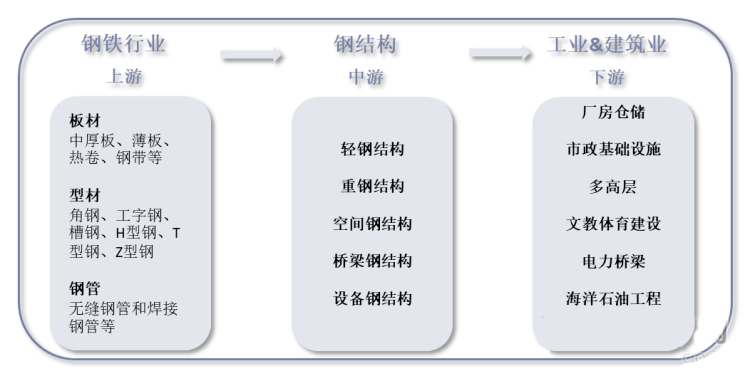

钢结构产业链

钢结构的上游是钢铁工业,主要原材料是板材、型材、钢管等钢材。 价格波动将直接影响钢结构企业的盈利能力。 下游广泛应用于工厂仓储、多高层建筑、场馆、电力桥梁等工业和建筑行业,其中工厂、仓库多采用轻钢结构。 该市场工艺简单,生产厂家众多,市场竞争较为激烈,产品毛利率较低。 、高层重型钢结构、大跨度空间结构、电力桥梁等领域均为高端产品。

钢结构产业链

钢结构行业现状分析

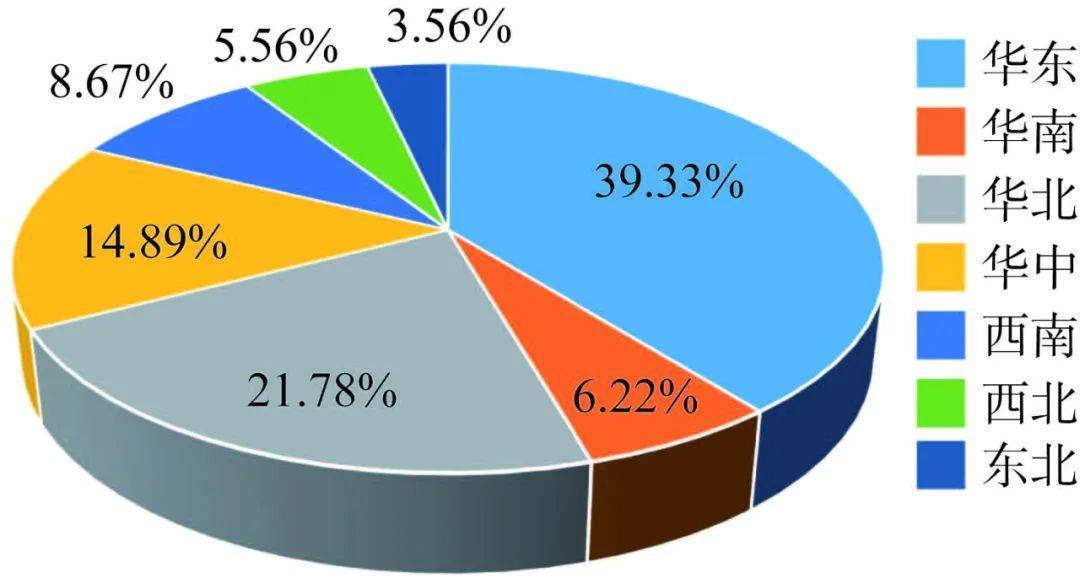

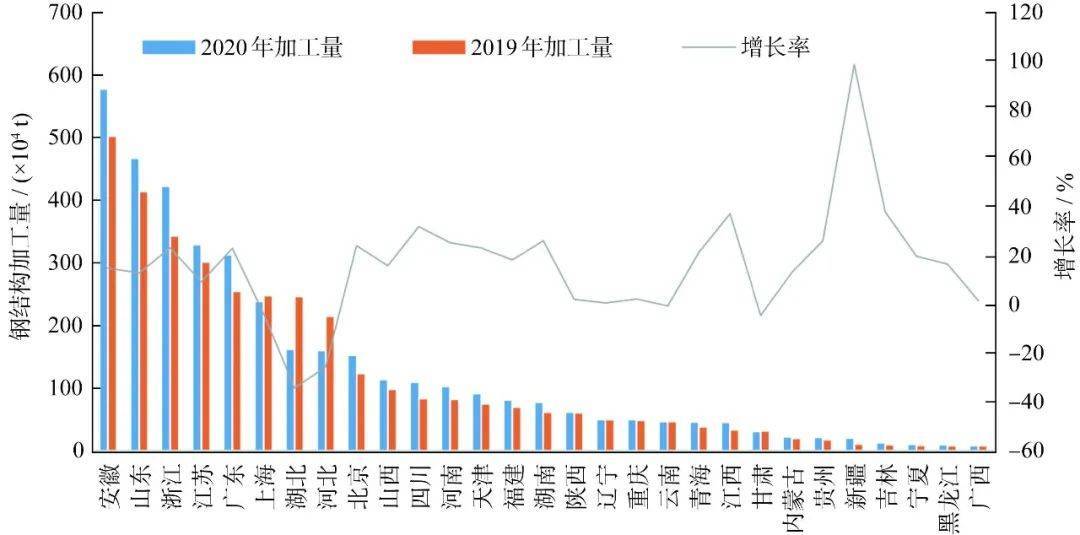

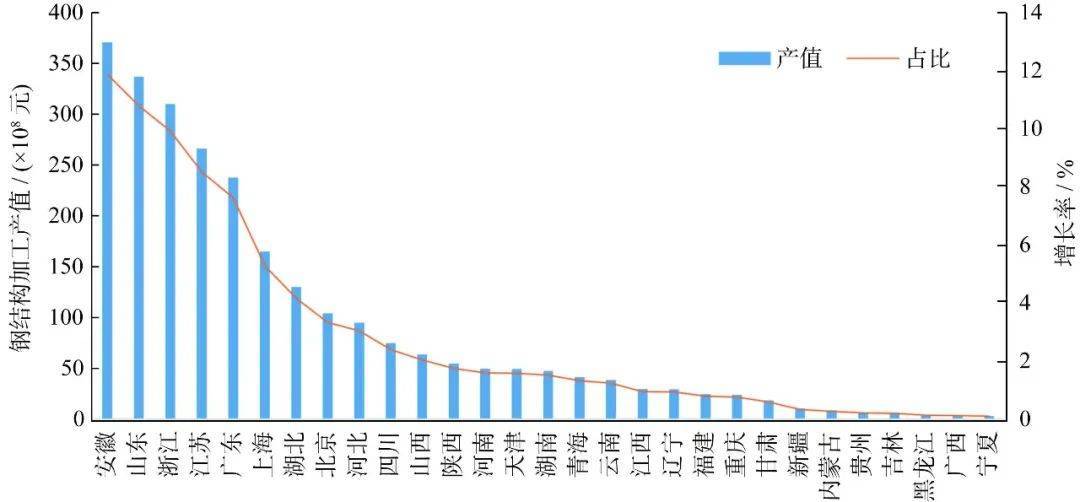

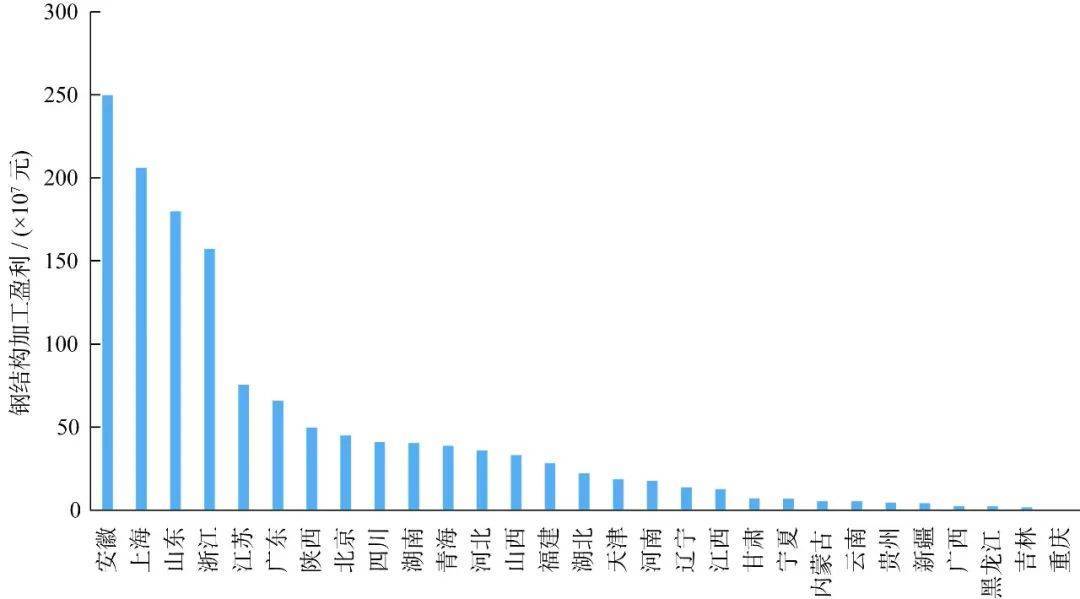

1)加工区域分布特征分析

我国钢结构行业的特点是加工领域分布不均、发展不平衡。 目前,全国各省市都有钢结构加工厂,但加工厂的数量和规模差别很大。 总体来看,规模较大、加工能力较强的企业主要集中在华东、华北地区,特别是浙江、安徽、山东、江苏等省市,而西北、西南地区加工能力相对较弱,钢结构企业数量太少。

主要钢结构加工制造企业分布

各省市钢结构加工量对比

各省市钢结构产值对比

各省市加工制造企业盈利能力比较

可见,安徽、山东、浙江、上海等省市表现较为突出。

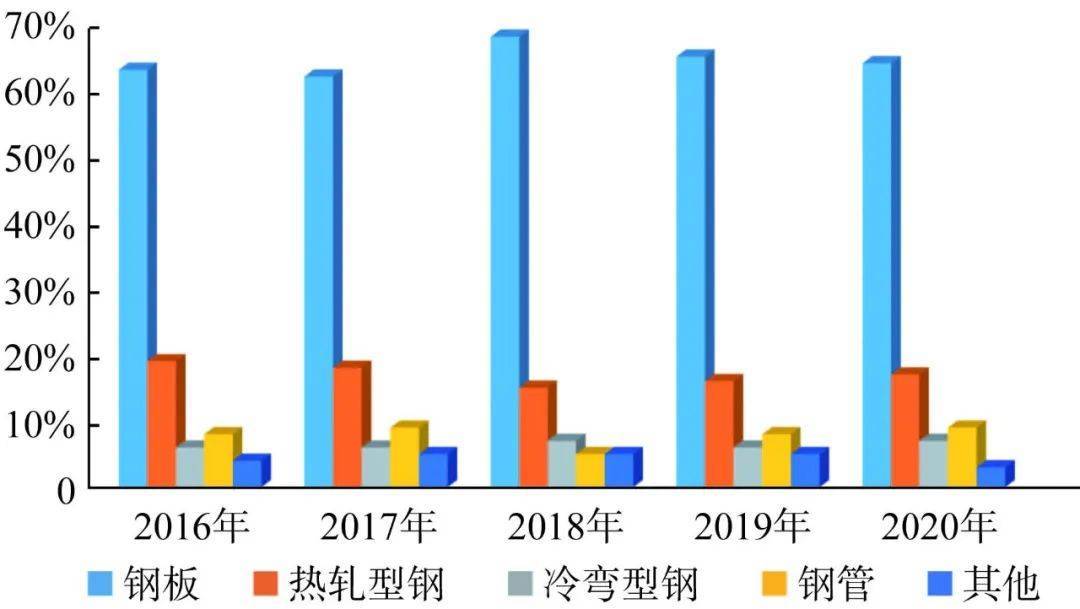

2)钢材强度分析

钢结构行业使用的钢材主要分为五类:钢板、热轧型钢、冷弯型钢、钢管等五个品种。从近年来的统计数据来看,钢种所占比重使用后没有太大变化。 板材的使用仍占主导地位,占比超过60%。 热轧型钢的使用比例较低,仅占15%~20%。 并且近年来并无明显改善

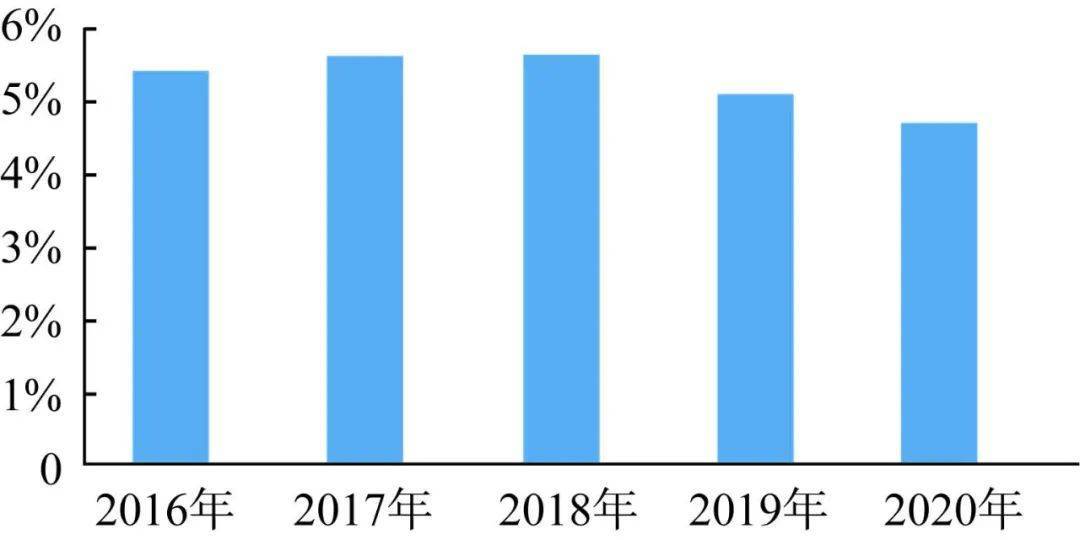

3)钢材平均损耗率

目前,钢结构行业大多采用钢板作为主要原材料。 钢板首先被切割和下料,然后组装和焊接。 在加工过程中,钢材的损耗是不可避免的。 据调查数据显示,目前钢结构行业平均亏损率一般在4%至6%之间,不同技术水平或管理水平的企业存在差异。 由于近两年钢材价格上涨,钢结构企业加强了钢材的管理和使用,损失率有所下降。 合理利用边角料是降低钢材损耗率的重要途径。 同时,合理规划板材排列和下料管理也有利于提高钢材使用效率。

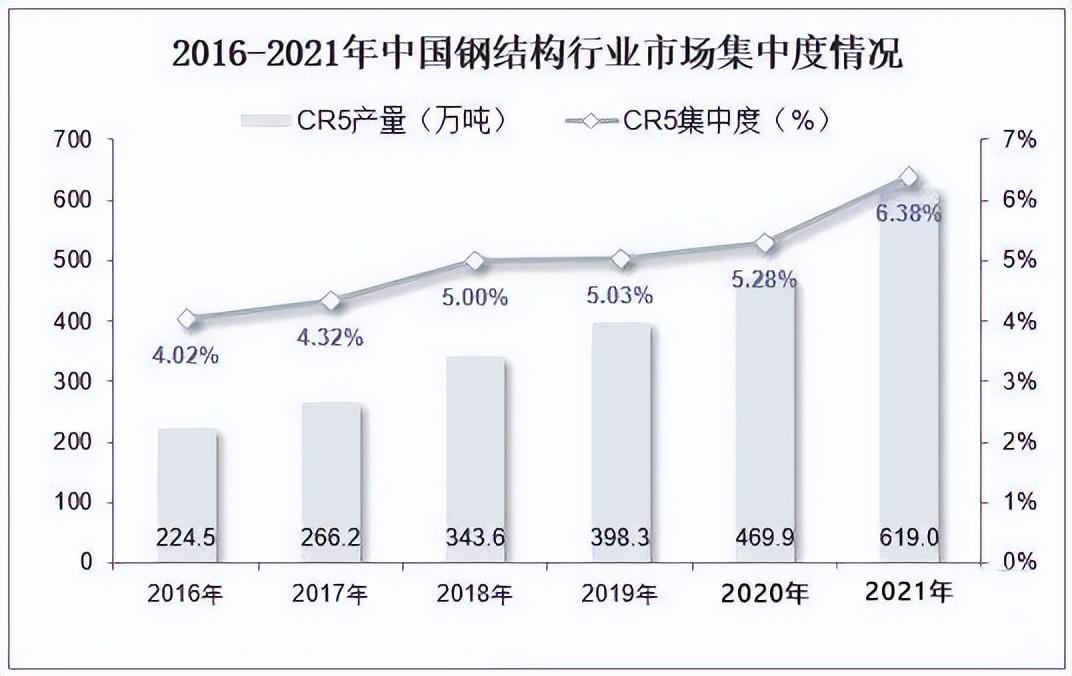

4)钢结构行业集中度对比分析

钢结构市场竞争十分激烈。 近年来,由于钢材价格频繁波动,加之产业政策调整和行业监管趋严,一些缺乏创新、实力相对较弱、缺乏资质、管理不完善的中小钢结构企业难以参与竞争。 。 随后,他们纷纷退出市场。 从我国钢结构行业前五名上市公司产量集中度来看,2021年全国前五名上市公司钢结构产量合计为619万吨,集中度为6.38%,同比增长1.1较去年的 5.28% 增加了 10%。 行业集中度大幅提高。 未来,随着国家不断完善税收和社保征收制度以及严格的环保监管政策的实施,钢结构中小企业的利润空间或将进一步压缩,行业预计将继续聚焦关于领导人。

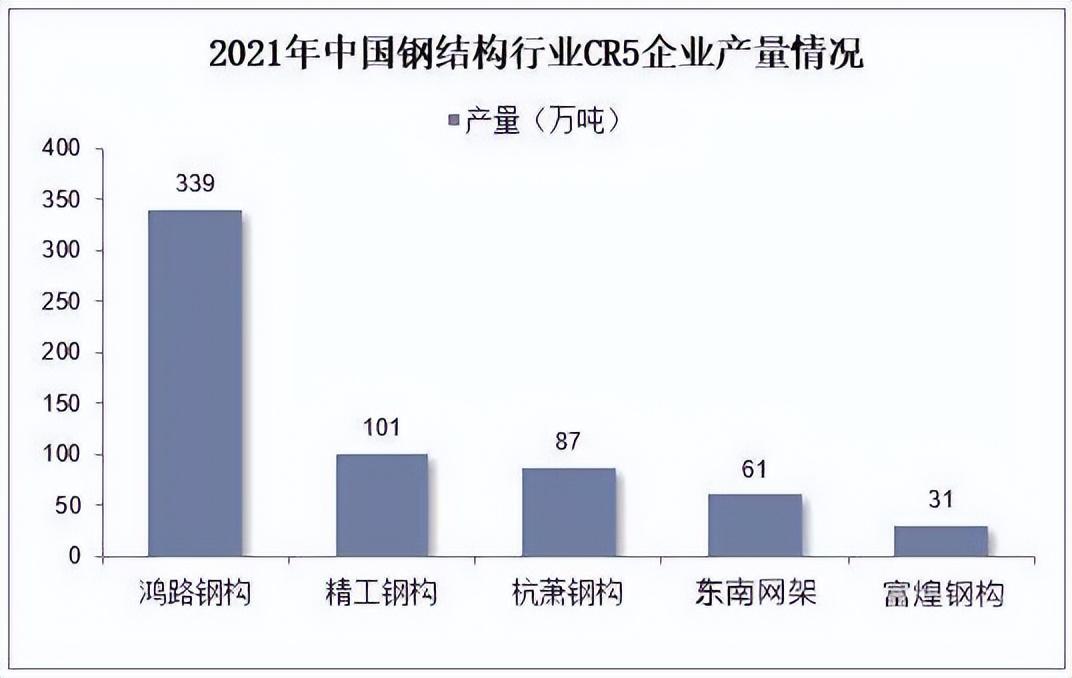

我国钢结构行业的CR5企业有鸿路钢构、精工钢构、杭萧钢构、东南电网、富皇钢构。 2021年各公司产量分别为339吨、101吨、87吨、61吨、31万吨。 从产量对比来看,宏路钢构的产量明显高于其他上市钢结构公司。

5)钢结构行业未来发展趋势

钢结构是典型的绿色、环保、节能结构,符合循环经济和可持续发展的要求。 能够把钢铁藏在民间,加强国家钢铁资源战略储备,具有重要意义。 钢结构行业的发展前景十分广阔。 钢结构制作应从以下几方面着手:

1、加强钢结构标准化建设。 标准化是实现钢结构智能化建设的基础。 是钢结构构件标准化、规模化供应、降低建筑成本的必要条件。 也是造成我国钢结构行业与国外差距的主要因素之一。 重点推进钢结构住宅、学校、医院、办公楼、酒店等标准化设计,以钢结构标准化为主线,促进上下游产业协调发展,充分发挥工业化属性大力发展钢结构制造与安装,推动建筑业转型升级。

2、钢结构装配式住宅开发蓄势待发。 近年来,国家陆续出台多项政策支持装配式建筑发展。 《钢结构行业“十四五”规划和2035年远景目标》提出“十四五”期间钢结构行业发展目标:到2025年底,全国钢结构结构消费量将达到1.4亿吨左右钢结构加工公司,占全国粗钢产量的15%。 %以上,钢结构建筑占新建建筑面积15%以上。 到2035年,我国钢结构建筑应用将达到中等发达国家水平。 每年钢结构消耗量将达到2亿吨以上,占粗钢产量的25%以上。 新建建筑面积中钢结构建筑的比例将逐步达到40%,基本实现钢结构。 智能施工。 在国家产业政策的支持和良好的市场环境下,钢结构装配式建筑行业将迎来黄金发展期。

3、大力推进钢结构智能化建设。 与其他工业领域相比,钢结构行业在智能制造方面还有非常大的差距。 未来,要抓住新技术、新业态不断涌现的历史机遇,大力推进钢结构制造全流程数字化和关键工序智能化钢结构加工公司,提高钢结构生产智能化水平,积极发展钢结构制造智能工厂或数字化示范车间。 建设实现钢结构产业高质量发展。

综上所述,加快发展智能制造是培育我国经济增长新动能的必由之路。 抢占未来经济科技发展制高点是战略选择。 对于推动我国制造业供给侧结构性改革、创造我国制造业竞争也具有重要意义。 打造制造强国新优势,具有重大战略意义。